導入文

楽天カードは作りやすく使いやすい一方で、発行前後の準備が不足すると「思ったより使いづらい」「請求管理がしんどい」と感じることがあります。特に初心者は、申し込み時の入力ミスや発行後の設定漏れでつまずきやすいです。

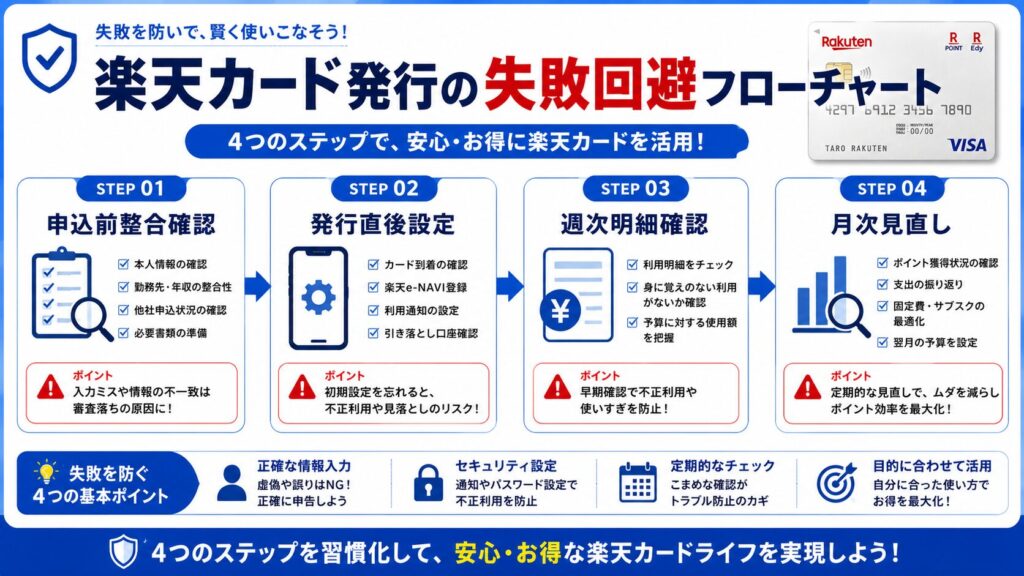

この記事では、楽天カード発行で起こりやすい失敗を、審査前・発行直後・運用中の3段階に分けて整理します。あわせて、今日から使える対策チェックリストも用意したので、申し込み前の最終確認に使ってください。

結論

結論として、楽天カード発行の失敗は「カードの性能不足」よりも「運用準備不足」で起こることがほとんどです。事前に入力情報・支払い管理・通知設定を整えるだけで、トラブルの大半は避けられます。

ポイントは、発行をゴールにしないことです。発行後30日を運用の立ち上げ期間と捉え、段階的に設定を完了させると、無理なく安定運用へ移行できます。

要約

- 失敗は申込時よりも発行後の運用フェーズで起こりやすい。

- 入力情報の整合性と本人確認の準備で初期トラブルを減らせる。

- 発行直後は通知設定・予算上限・明細確認ルールが必須。

- ポイント目的の無駄遣いは最も多い失敗パターン。

- 失敗防止は「チェックリスト化」すると再現しやすい。

失敗が起こるタイミングを先に理解する

審査前の失敗:入力情報の不整合

よくある失敗のひとつが、申し込みフォームの入力不整合です。住所表記のゆれ、勤務先情報の記載ミス、本人確認情報との不一致があると、手続きが余計に長引く可能性があります。大きなミスでなくても、確認工程が増えるだけで心理的な不安は高くなりがちです。

対策としては、申込前に「氏名・住所・勤務情報・連絡先・口座情報」を1枚のメモにまとめ、転記する形にするのが有効です。細かい準備に見えますが、ここを丁寧に行うほど初期トラブルが減ります。

発行直後の失敗:設定漏れで管理が崩れる

カードが届くと安心してしまい、通知設定や支払い日管理を後回しにする人が多いです。その結果、請求額の増加に気づくのが遅れたり、引き落とし前の残高確認が抜けたりして、運用ストレスが一気に高まります。これは初心者に非常に多い失敗です。

発行初日にやるべきことは、利用通知、支払い日リマインド、利用上限の自己ルール設定です。最初の10分で仕組み化しておけば、日々の管理負荷はむしろ軽くなります。

運用中の失敗:ポイント目的で支出が増える

楽天カードに限らず、ポイント還元を意識しすぎると不要支出が増えることがあります。「還元されるから買う」という判断が続くと、ポイント獲得以上に家計負担が膨らむため本末転倒です。数字上は得して見えても、キャッシュフローは悪化することがあります。

対策はシンプルで、「必要支出だけをカード化する」原則を守ることです。買い物前に“今月予算内か”を1回確認するだけでも、衝動買いの抑制効果は高いです。

申込前チェックリスト

本人情報と提出情報の整合性チェック

申込前には、本人確認書類と入力情報が一致しているかを必ず確認してください。特に引っ越し直後は、現住所表記や郵便番号のズレが起こりやすいです。書類有効期限も見落としやすいポイントなので、事前確認が必要です。

チェック項目を紙やメモアプリに固定化しておくと、次回以降の手続きでも使い回せます。1回作れば長く使えるので、ここで整備しておく価値は高いです。

支払い口座と引き落とし日管理チェック

発行後のトラブルは、口座残高管理不足から始まることが多いです。引き落とし口座を決めたら、給与日・固定費支払日・引き落とし日の関係を確認し、資金移動ルールを作っておきましょう。

「たぶん大丈夫」で運用すると、月末に慌てる流れが定着しやすいです。先にカレンダーへ登録しておけば、精神的な負担はかなり減ります。

メリット・デメリット

メリット1:失敗パターンを先に知ると、発行後の不安が減る

失敗例を先に把握しておくと、何を準備すべきかが具体化されます。初心者ほど「何が分からないか分からない」状態になりやすいため、先回り情報は大きな助けになります。準備すべき項目が見えるだけで、申し込みの心理的ハードルは下がります。

また、失敗を避ける視点で発行すると、作った後の運用が安定しやすいです。カード発行は短期イベントですが、運用は長期戦なので、最初の設計が重要です。

メリット2:チェックリスト化で再現性の高い運用ができる

チェックリストを作る最大の利点は、感覚依存を減らせることです。忙しい月でも確認手順が固定されていれば、抜け漏れを防げます。特に支払い管理や明細確認は、ルール化して初めて継続しやすくなります。

この方法は楽天カード以外にも応用できます。将来カードを増やす場合でも、同じ運用フレームを使えるため、管理負荷の増加を抑えられます。

デメリット1:慎重になりすぎると申し込みが進まない

失敗回避を意識しすぎると、確認作業ばかり増えて申し込み自体が進まないことがあります。情報収集に時間をかけすぎて、結局行動できない状態は避けたいところです。準備は必要ですが、期限を決めることも同じくらい重要です。

対策として「準備は2日、申込は3日目」のように日程を固定すると、前へ進みやすくなります。完璧主義より、実行可能な計画を優先してください。

デメリット2:ルールを増やしすぎると運用が続かない

管理意識が高い人ほど、通知・メモ・家計ルールを増やしすぎて疲れてしまうことがあります。仕組みが複雑だと継続率が下がり、結果的に運用が崩れやすいです。最初は最小構成で始めるのが正解です。

具体的には、通知設定・週1回明細確認・月1回棚卸しの3つだけで十分です。慣れてから必要に応じて追加すれば、無理なく続けられます。

失敗回避の実践ステップ

発行前3日間の準備プラン

発行前は、1日目に情報整理、2日目にチェックリスト確認、3日目に申し込み実行という3日計画が有効です。短期間で完了する設計にすると、行動までの時間を短縮できます。準備と実行を分けることで、焦りによる入力ミスも減らせます。

もし比較で迷っている場合は、先に記事3で判断軸を整理しておくと申し込み精度が上がります。

発行後30日間の運用プラン

発行後30日は、1週目に通知設定、2週目に固定費2件移行、3週目に明細点検、4週目に予算調整という流れがおすすめです。段階的に進めることで、急な変更による混乱を防げます。

使い方の詳細手順は記事2で深掘りしているので、運用フェーズに入る方はあわせて確認してください。

まとめ

楽天カード発行の失敗は、事前準備と初期設定でほぼ回避できます。入力整合性、口座管理、通知設定の3点を押さえるだけでも、発行後の安心感は大きく変わります。

まずは本記事のチェックリストを使って、申込前の確認を10分で完了させてみてください。小さな準備の積み重ねが、長く安心して使える運用につながります。

Q&A

Q1. 申し込み前に最優先で確認すべき項目は?

本人確認書類と入力情報の一致、引き落とし口座情報、連絡先情報の3つです。ここが揃うだけで初期トラブルを減らせます。

Q2. 発行後すぐにやるべき設定は何ですか?

利用通知、支払い日リマインド、予算上限の3設定です。最初に仕組み化すると運用が安定します。

Q3. ポイント目的の無駄遣いを防ぐには?

買い物前に「必要支出か」を確認するルールを入れてください。必要支出集約を原則にするのが効果的です。

Q4. 比較で迷ったまま申し込んでも大丈夫?

迷いが強いなら先に比較軸を整理した方が後悔を減らせます。記事3の4軸比較を活用すると判断しやすいです。

Q5. ルールを守れるか不安です。

最初は3ルールだけで十分です。通知設定、週1明細確認、月1棚卸しの最小構成で始めてください。

Q6. 発行後に運用が崩れたらどう立て直す?

固定費だけに一度戻し、明細と予算を再設定してください。小さく再開するほど立て直しは早いです。

コメント