導入文

「楽天カードが気になるけれど、他のカードと比べて本当に自分向きなのか分からない」と迷う人は多いです。クレジットカードは一度作ると長く使うことが多いため、最初の比較軸を間違えると後悔しやすくなります。

この記事では、楽天カードを中心に、主要な比較軸(年会費・ポイント還元・使いやすさ・管理のしやすさ)を初心者向けに整理します。数値の大小だけでなく、実際の生活で使い切れるかまで含めて判断できるように解説します。

結論

結論として、カード選びは「還元率の高さ」よりも「あなたの支出導線に合うか」で決めるのが失敗しにくいです。楽天サービスの利用頻度が高く、固定費を集約しやすい人は楽天カードと相性がよい傾向があります。

一方で、利用先が分散している人や、特定の優待を重視する人は他カードの方が合う場合があります。まずは比較軸を3〜4個に絞り、生活実態ベースで選ぶのが最短ルートです。

要約

- 比較の基本は「年会費」「還元」「特典」「管理しやすさ」の4軸。

- 楽天カードは、楽天系利用が多い人と相性がよい。

- スペック比較だけでなく、利用頻度と再現性で判断することが重要。

- 初心者は固定費との相性を先に確認すると失敗しにくい。

- 最終判断は、直近3か月の支出実績を使って行う。

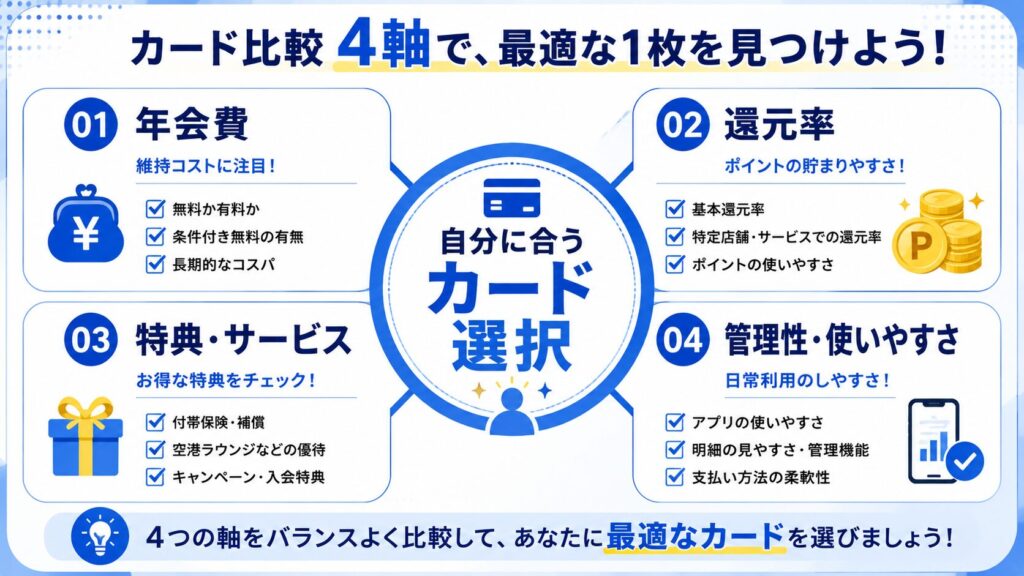

比較で最初に見るべき4つの軸

比較軸1:年会費と回収可能性

年会費は「高いか安いか」ではなく、「支払う価値を回収できるか」で判断する必要があります。年会費無料カードは心理的ハードルが低く、初めてのカード運用でも始めやすいのが強みです。一方で年会費ありカードは、特典を使い切れる人にとっては利便性が高くなることがあります。

初心者が失敗しやすいのは、機能の多さだけで選んでしまうことです。たとえば旅行特典が充実していても、年1回も使わないなら実質価値は下がります。逆に、出張や移動が多い人には時間短縮という見えにくい価値が出ることもあります。申込前に年間利用シーンをメモしておくと、回収の見込みが判断しやすくなります。

比較軸2:ポイント還元の再現性

還元率の数字は分かりやすいですが、実際の獲得ポイントは「どこで使うか」で決まります。高還元に見えても、対象店舗や条件が限定的なら、想定ほど貯まらないことは珍しくありません。重要なのは、毎月同じように再現できるかです。

楽天カードを含めた比較では、固定費・日用品・サブスクなど、日常の必要支出をどれだけ乗せられるかが鍵になります。キャンペーンは上振れ要素として有効ですが、土台は通常利用です。比較時は「平常月でどれだけ貯まるか」を先に見ると、期待値のズレを減らせます。

比較軸3:特典と利用シーンの一致

特典は多いほど良いわけではなく、利用シーンと一致して初めて価値になります。空港ラウンジ、保険、優待などは魅力的ですが、使わない人にとっては判断ノイズになりやすいです。「使える特典」ではなく「使う特典」を見分ける視点が大切です。

一般的には、特典比較を始める前に、自分の生活で年に何回使う機会があるかを数えると精度が上がります。回数ベースで見ると、必要な特典が明確になり、不要なオプションに引っ張られにくくなります。

比較軸4:管理のしやすさ

長く使うカードほど、管理しやすさが重要です。アプリの見やすさ、利用通知、明細の把握しやすさ、支払い管理のしやすさは、実際の満足度に直結します。還元率が少し高くても、管理しづらくて継続できないなら本末転倒です。

特に初心者は、運用負荷が低いカードを選ぶ方が成功しやすいです。通知設定や家計アプリ連携がしやすいかを確認しておくと、発行後のストレスを減らせます。

楽天カードを選ぶべき人・見送るべき人

楽天カードが向いている人

楽天カードが向いているのは、楽天市場など関連サービスの利用が一定以上あり、支払いを集約して家計管理を改善したい人です。年会費無料で始めやすいため、まずカード運用に慣れたい初心者とも相性がよいです。

また、派手なテクニックよりも、毎月の固定費を安定して回す運用が得意な人には特に向いています。小さな積み上げを続けられる人ほど、ポイントと管理効率の両面でメリットを感じやすくなります。

楽天カードを見送った方がよいケース

利用先が楽天系に偏っておらず、他サービス中心の人は、別カードの方が最適な可能性があります。特定カテゴリ優待を強く求める場合も、用途特化カードの方が満足度が上がることがあります。

さらに、支払い管理が苦手で通知確認をしない人は、カードの種類より運用体制の見直しが先です。どのカードでも、管理設計がないと使いすぎリスクは残ります。まずは運用ルール作りを優先してください。

運用の基本手順を先に固めたい方は、記事2の実践ガイドも参考になります。

メリット・デメリット

メリット1:比較軸を定義すると、選んだ後の後悔が減る

カード比較で最も効果が大きいのは、比較軸を事前に決めることです。年会費・還元・特典・管理性の4軸で見るだけでも、なんとなく選びを避けられます。選定理由が明確になるため、発行後に「思っていたのと違う」と感じるリスクが下がります。

初心者は情報量の多さで混乱しがちですが、軸があると判断が速くなります。注意点として、比較軸を増やしすぎると逆に決められなくなるため、最初は3〜4項目に絞るのがおすすめです。

メリット2:生活実態ベースの比較は再現性が高い

直近3か月の支出実績を使って比較すると、机上の最適解ではなく、現実に近い判断ができます。これにより、入会後の運用ギャップが小さくなり、カード利用が長続きしやすくなります。比較は「理論上お得」より「自分の生活で続くか」が重要です。

この方法の良い点は、他カード検討時にも使い回せることです。一度比較フォーマットを作れば、将来カードを見直す時も短時間で判断できます。

デメリット1:比較に時間をかけすぎて行動が止まりやすい

丁寧に比較しようとするほど、情報収集が長引いて申し込み自体が進まないことがあります。これは真面目な人ほど起こりやすいです。比較は重要ですが、完璧な正解を探しすぎると機会損失につながります。

対策として、比較期間に期限を設け、期限内で最適解を選ぶルールにしてください。たとえば「今週中に4軸で評価して決める」と決めるだけでも、意思決定が前に進みます。

デメリット2:キャンペーン情報の変動で判断が揺れやすい

キャンペーン条件は時期で変わるため、比較途中に前提が変わることがあります。これに引っ張られると、判断基準がぶれてしまいがちです。短期条件だけで決めると、長期運用で満足しにくくなる可能性があります。

改善策は、平常月の使い勝手を主軸にし、キャンペーンは加点要素として扱うことです。最後は必ず公式情報で最新条件を確認し、想定とのズレがないかをチェックしてください。

失敗しない比較フロー

3ステップで決める方法

比較は、①支出実績の把握、②4軸評価、③最終確認の3ステップで進めると迷いにくいです。まず直近3か月の利用先と金額を整理し、次に年会費・還元・特典・管理性で候補を評価します。最後に、利用予定シーンを再確認して申し込みます。

この手順なら、感覚ではなく根拠を持って選べます。特に「比較が苦手」と感じる人ほど、順番を固定した方が意思決定のストレスが小さくなります。

比較後にやるべき初期設定

カードを選んだ後は、通知設定と予算上限設定を最優先で実施してください。ここを後回しにすると、どれだけ比較が上手でも運用で失敗しやすくなります。カード選びと運用設計はセットです。

発行時の注意点を先にチェックしたい方は、記事1のガイドを併読すると全体像を掴みやすいです。

まとめ

楽天カード比較で失敗しないコツは、数字の大きさではなく、生活に合うかを軸に判断することです。年会費、還元、特典、管理性の4軸で整理すれば、初心者でも納得感ある選択ができます。

まずは直近3か月の支出を確認し、4軸評価シートを作るところから始めてみてください。そこまでできれば、比較迷子から抜け出しやすくなります。

Q&A

Q1. 比較するカードは何枚くらいが適切ですか?

初心者なら2〜3枚に絞るのが現実的です。候補を増やしすぎると判断疲れが起きやすくなります。

Q2. 還元率だけで選ぶのは危険ですか?

危険というより不十分です。利用先条件や継続性を見ないと、想定よりポイントが貯まらないことがあります。

Q3. 年会費ありカードは避けるべきですか?

避ける必要はありません。特典を継続利用できるなら、年会費以上の価値を得られる可能性があります。

Q4. 楽天カードが向くかを簡単に判断する方法は?

直近3か月の楽天系サービス利用回数と金額を確認するのが早いです。利用頻度が高いほど相性は上がります。

Q5. 比較したのに決めきれない場合は?

比較期限を設定し、最も重視する軸を1つ決めて最終判断してください。完璧より実行を優先する方が結果は出やすいです。

Q6. 比較後に最優先でやる設定は?

利用通知、支払い日リマインド、予算上限の3つです。これで運用トラブルを大きく減らせます。

コメント