導入文

楽天カードと楽天プレミアムカードは、どちらも楽天経済圏で使いやすい人気カードです。ただ、年会費・特典・向いている使い方が違うため、「なんとなく」で選ぶと後悔しやすいのが実情です。

この記事では、発行前に押さえるべき判断軸、申し込みの流れ、審査前後の注意点を初心者向けに整理します。さらに、比較検討に役立つ関連記事も本文内に入れているので、必要なポイントから順番に確認できます。

結論

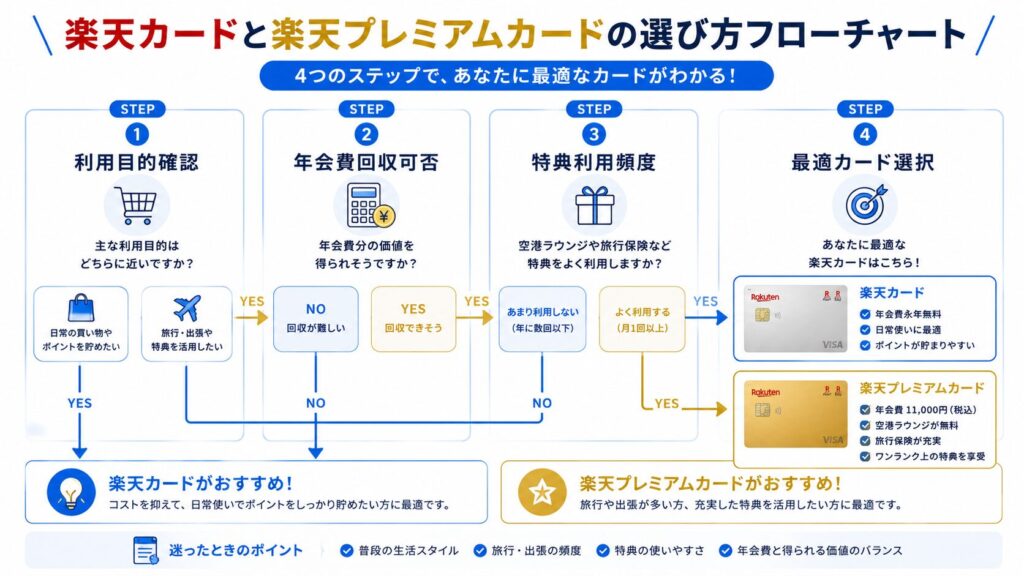

結論として、年会費無料で日常利用を中心にポイントを貯めたい人は楽天カード、旅行・出張機会があり付帯特典を活かせる人は楽天プレミアムカードが有力です。重要なのは「年会費以上の価値を実際に使い切れるか」で判断することです。

発行前に、利用予定額、楽天サービスの利用頻度、空港ラウンジや保険特典の必要性を確認すると、選択ミスをかなり減らせます。

要約

- 楽天カードは年会費無料で初心者向け。固定費決済との相性がよい。

- 楽天プレミアムカードは年会費あり。旅行・高額利用で強みが出る。

- 比較のコツは、ポイント還元率だけでなく「実際に使う特典の量」で見ること。

- 申し込み前は入力情報の整合性、引き落とし口座、利用目的の整理が重要。

- 発行後は支払い遅延回避・利用上限管理・キャンペーン条件確認が失敗回避の鍵。

楽天カードと楽天プレミアムカードの基本的な違い

年会費・特典・向いている人の違い

楽天カードは年会費無料で、クレジットカードを初めて作る人でも始めやすいのが最大の強みです。毎月の固定費や日用品購入を集約するだけでも、ポイント管理がシンプルになり、家計の見える化にもつながります。一方で楽天プレミアムカードは年会費がかかる分、旅行関連や付帯サービスの厚みを活かせる人に向いています。

判断で大切なのは、スペック表の数字だけでなく「自分が本当に使う特典か」です。たとえば、旅行特典が多くても年に1回も使わないなら価値は下がります。逆に、出張や旅行が定期的にある人なら年会費以上の満足度になるケースもあります。迷う場合は、まず無料カードで利用実績を作り、生活導線に合うか確認してから上位カードを検討する流れが安全です。

ポイントの貯まりやすさの考え方

ポイント面では、単純な還元率比較だけで決めると失敗しがちです。なぜなら、実際の獲得ポイントは「どこで・いくら・どの頻度で使うか」で大きく変わるからです。特定のEC利用、公共料金、サブスクなど、毎月継続する支払いをどこまで集約できるかが効いてきます。

また、キャンペーン条件は時期によって変わる可能性があるため、申し込み前に公式ページで最新条件を確認する習慣が重要です。一般的には、日常利用を安定して積み上げる運用のほうが、短期キャンペーン頼みより再現性が高いです。まずは「毎月必ず使う支出」を洗い出し、ポイント化の優先順位を決めると、発行後の満足度が上がります。

発行前に決めるべき3つの判断軸

判断軸1:年会費を回収できる利用シーンがあるか

年会費ありカードを選ぶなら、最初に確認したいのは回収可能性です。ここでいう回収とは、特典利用・利便性・時間短縮などを含めて、年会費以上の価値を実感できるかという意味です。たとえば旅行頻度が低い人は、プレミアム特典の恩恵を受ける回数自体が少なくなりやすいです。

初心者は「高機能だから得」と考えがちですが、使わない機能は実質ゼロ価値です。反対に、頻繁に移動する人は移動ストレスの削減や付帯特典が効くことがあります。申し込み前に、過去12か月の利用シーンを振り返り、今後も継続しそうかを確認してください。これだけで選択精度が一段上がります。

判断軸2:楽天サービスの利用頻度は高いか

楽天市場をはじめとする関連サービスをどの程度使うかは、カード選びの満足度を左右します。普段から楽天系サービスの利用が多い人は、支払い集約による管理効率とポイント活用の相乗効果を得やすいです。逆に、利用先が分散している人は期待したほどのメリットを感じにくい場合があります。

「自分はどれくらい使っているか分からない」という人は、直近3か月の明細を見て、利用金額と回数をざっくり集計すると判断しやすくなります。まずは現状把握、次にカード適性という順番で考えるのが失敗しにくい進め方です。

判断軸3:審査後の運用までイメージできるか

カード発行はゴールではなくスタートです。支払い遅延を防ぐ仕組み、利用上限の管理、家計簿連携など、発行後の運用を先に設計しておくとトラブルを減らせます。特に初心者は、利用額が見えにくくなって使いすぎるケースがよくあります。

実際によくあるのが「キャンペーン目的で作ったが、引き落とし日管理を忘れて信用情報に傷がつく」パターンです。そうならないために、申込前の段階で引き落とし口座の残高管理ルールを決めておくのがおすすめです。発行前に運用設計まで済ませると、安心して使い始められます。

楽天カードの基礎から確認したい場合は、先に全体像を整理したこちらの記事も役立ちます。

申し込み手順と審査前後の注意点

申し込み前の準備チェック

申し込み前は、氏名・住所・勤務情報など入力項目の整合性を確認することが重要です。表記ゆれや入力ミスは、確認工程の増加につながる可能性があります。また、引き落とし口座情報を事前に手元へ用意し、登録時のミスを減らすことで手続きがスムーズになります。

加えて、本人確認書類の有効期限や現住所一致の有無も見落としがちなポイントです。細かな準備に感じますが、ここを丁寧に行うだけで不要な差し戻しリスクを下げられます。

申し込み後にやるべき初期設定

カード発行後は、利用通知、利用上限アラート、支払い日リマインドを優先的に設定しましょう。この3つを入れるだけで、使いすぎや遅延のリスクが大きく下がります。特に複数の決済を集約する場合、通知設定は実質的な安全装置になります。

さらに、固定費を一気に移行するのではなく、1〜2件ずつ段階的に切り替えると管理しやすいです。最初の1か月は明細確認の頻度を上げ、想定外の課金がないかをチェックしてください。

メリット・デメリット

メリット1:家計管理とポイント管理を一本化しやすい

カード決済を集約すると、支出が明細で可視化され、家計改善の打ち手が見つかりやすくなります。現金払い中心だと把握しづらい「小さな固定費」が見えるようになり、不要サブスク整理にもつながります。これは還元率以上に大きな実務メリットです。

初心者にとっては、ポイント獲得より先に「お金の流れを見える化する」効果のほうが体感しやすいことも多いです。注意点として、集約しすぎると月末請求が膨らんで見えるため、予算上限を先に決めておくことが大切です。

メリット2:ライフスタイルに合わせてカードを選べる

無料で始めやすい選択肢と、特典重視の選択肢があるため、利用者の状況に合わせた設計がしやすいです。たとえば、まずは無料カードで運用に慣れ、利用実績や目的が明確になった段階で上位カードを検討する方法は合理的です。

この段階設計は、いきなり高機能カードを選んで持て余すリスクを避けられます。カード選びに不安がある人ほど、段階的に最適化する方針が向いています。

デメリット1:特典を使わないと年会費負担が重く感じやすい

年会費ありカードは、特典活用が前提です。活用頻度が低いと「持っているだけ」の固定費になり、心理的負担になります。スペックの魅力だけで申し込むと、後から「思ったより使わなかった」と感じることがあります。

対策として、申込前に利用予定シーンを具体化し、年間で何回使うかをメモしておくと判断ミスを減らせます。数字で見積もるだけでも、納得感が大きく変わります。

デメリット2:使いすぎリスクが上がる

クレジットカード全般に共通しますが、現金支払いより心理的ハードルが下がるため、予算管理が甘いと使いすぎにつながります。とくにポイント還元を意識しすぎると、不要な買い物まで正当化しやすいので注意が必要です。

改善策はシンプルで、月次予算の上限設定、通知機能、週1回の明細確認を習慣化することです。「ポイントを貯めるために使う」のではなく、「必要支出をカードに寄せる」考え方が安全です。

比較軸をもう少し深掘りしたい方は、次の記事で判断基準を整理しています。

失敗しないための実践ステップ

最初の30日プラン

発行後30日でやるべきことを決めておくと、運用が安定します。1週目は通知設定と支払い日把握、2週目は固定費1〜2件の移行、3週目は明細精査、4週目は予算ルール調整という流れが現実的です。この順序にすると、急な変更による混乱を避けられます。

「最初から全部切り替えたい」と思う人も多いですが、実際は段階移行のほうがミスが少ないです。焦らず進めることが、長期的に得するコツです。

向いている人・向いていない人

向いているのは、家計管理を改善したい人、固定費を整理したい人、楽天サービス利用が一定以上ある人です。向いていないのは、支払い日管理が苦手で通知確認をしない人、ポイント目的で無計画に支出しやすい人です。

ここは厳しめに自己判断するほうが失敗しません。カードは便利ですが、運用ルールがないと逆効果になることがあります。自分に合う使い方を先に設計することが重要です。

失敗パターンを先に確認して避けたい方は、次の記事もあわせて読んでおくと安心です。

まとめ

楽天カードと楽天プレミアムカードの選択は、還元率の比較だけでなく、利用シーンと運用習慣で決めるのが正解です。無料で始めるか、特典活用を前提に年会費ありを選ぶかは、ライフスタイル次第で最適解が変わります。

まずは「毎月の支出」「楽天系サービス利用頻度」「旅行・移動頻度」を整理し、年会費回収の見込みを確認してください。ここまで整理できれば、発行後の後悔はかなり減らせます。

Q&A

Q1. 初めて作るならどちらが無難ですか?

初めてなら、一般的には年会費無料の楽天カードから始める方が管理しやすいです。まず運用に慣れてから必要に応じて上位カードを検討する流れが安全です。

Q2. 年会費ありカードはどんな人向けですか?

旅行・出張などで付帯特典を実際に使う機会がある人向けです。年会費以上の価値を使い切れるかが判断基準になります。

Q3. 申し込み時に気をつける点は?

入力情報の整合性、本人確認書類、引き落とし口座情報を事前に確認することです。細かなミスが手続き遅延につながる場合があります。

Q4. 発行後に最初にやるべきことは?

利用通知、上限アラート、支払い日リマインドの設定です。使いすぎと遅延を防ぐ基本対策になります。

Q5. ポイントを効率よく貯めるコツは?

キャンペーンだけに依存せず、固定費など毎月の必要支出をカードへ集約することです。再現性が高く、管理もしやすくなります。

Q6. 比較で迷ったらどう決める?

過去3か月の利用実績を見て、どの特典を何回使うかを具体化してください。実利用ベースの判断が最も失敗しにくいです。

コメント