導入文

楽天プレミアムカードが気になるものの、「年会費に見合うのか分からない」「楽天カードのままで十分では?」と迷う人は多いです。上位カードは特典が多い反面、使いこなせないとコストだけが残るため、判断を間違えたくないですよね。

この記事では、楽天プレミアムカードが向いている人・向いていない人を、利用シーンベースで具体的に解説します。年会費回収の考え方、失敗しない判断ステップ、切り替え前の注意点まで整理するので、申し込み前の最終判断に使ってください。

結論

結論として、楽天プレミアムカードは「特典を継続利用できる人」に向いています。逆に、特典利用機会が少ない人や、管理負荷を増やしたくない人は、楽天カードのまま運用した方が満足度が高いことが多いです。

判断の核心は、年会費の損得をスペック表で考えるのではなく、あなたの生活で実際に何回使うかを具体化することです。回数ベースで考えるだけで、後悔の可能性を大きく下げられます。

要約

- 上位カード選びは「特典の多さ」ではなく「利用頻度」で判断する。

- 楽天プレミアムカードは、移動や特典活用が多い人に向く。

- 特典を使わない人は年会費負担が重くなりやすい。

- 申し込み前に直近12か月の利用シーンを棚卸しすると判断精度が上がる。

- 迷う場合は、楽天カード運用を最適化してから再判断する方法が安全。

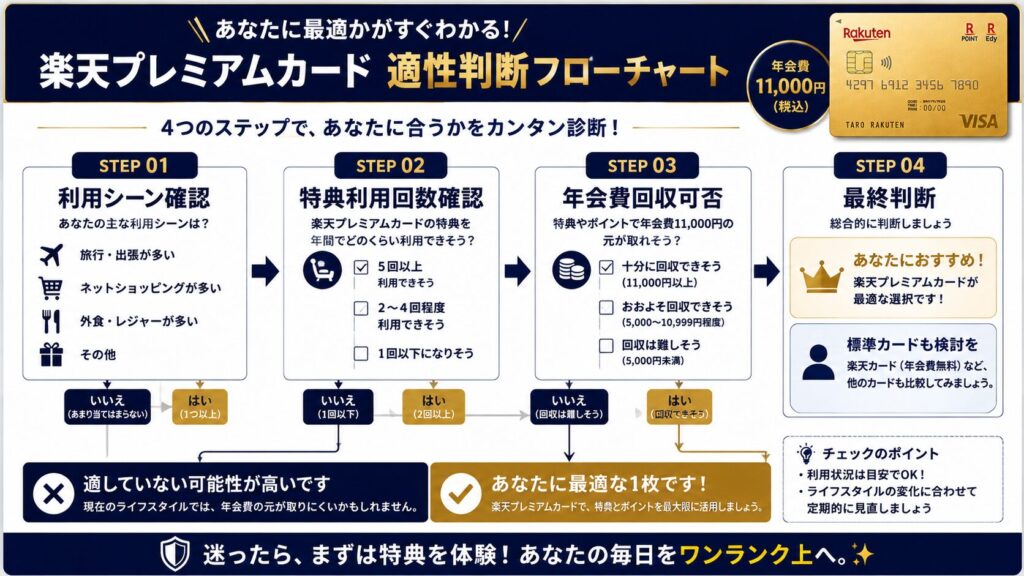

楽天プレミアムカードを判断する3つの基準

基準1:年会費を回収できる特典利用回数があるか

最初に確認すべきなのは、年会費に対して実利用で価値を回収できるかです。ここで大事なのは「理論上お得」ではなく「実際に使うかどうか」です。特典が充実していても、利用機会がなければ実質的な価値は下がります。

たとえば、移動や旅行が年間で複数回ある人は、関連特典の恩恵を受けやすくなります。一方、日常利用中心で特典対象シーンが少ない人は、年会費の負担感が残りやすいです。申込前に、過去12か月の生活で特典を何回使えたかを数えてみると判断しやすくなります。

基準2:楽天サービス利用の濃さがあるか

楽天プレミアムカードの価値は、楽天系サービス利用との組み合わせで感じやすくなります。普段から関連サービス利用が多い人は、カード活用の一体感が出やすく、運用満足度も高まりやすいです。逆に利用先が分散している人は、期待したほどの優位性を感じにくい場合があります。

ここでのコツは、直近3か月の支出先を可視化することです。どのサービスにどれくらい支出しているかを見える化すれば、カード適性はかなり明確になります。

基準3:運用管理を継続できるか

上位カードは、特典確認や利用最適化など、運用で意識する項目がやや増えます。管理を楽しめる人には向きますが、できるだけシンプルに使いたい人には負担になることがあります。どれだけ高機能でも、運用が続かなければ価値は出にくいです。

特に初心者は、まず通知設定・予算上限・明細確認の基本3点を継続できるかを目安にしてください。ここが安定しているなら、上位カードの運用にも入りやすくなります。

向いている人・向いていない人

向いている人:特典を「定期的に」使える人

楽天プレミアムカードに向いているのは、移動機会が多く、関連特典を年単位で継続利用できる人です。単発ではなく継続的に使えることが重要で、ここが満たせると年会費の納得感が高まりやすいです。加えて、利用明細や支出管理を習慣化できる人は、カード価値を最大化しやすいです。

また、楽天サービス利用が一定以上ある人は、日常導線と特典導線をまとめやすいため、運用の一体感が生まれます。「せっかく作ったのに使わない」を防ぎやすいのもこのタイプです。

向いていない人:日常利用中心で特典活用機会が少ない人

一方で、日常決済が中心で特典対象シーンが少ない人は、楽天プレミアムカードの恩恵を受けにくい可能性があります。スペックの高さに惹かれて申し込んでも、実際に使わないと固定費だけが残るため、満足度は上がりにくいです。

さらに、管理を極力シンプルにしたい人は、年会費無料カードの方が心理的負担が小さいことがあります。まずは楽天カードの運用最適化を進め、必要性が見えた時点で再検討する流れが堅実です。

発行の基本を整理したい方は、記事1の全体ガイドも先に読んでおくと判断しやすくなります。

メリット・デメリット

メリット1:利用シーンが合えば年会費以上の満足度になりやすい

楽天プレミアムカードの強みは、特典が利用シーンに合う人にとって、体感価値が高くなりやすい点です。単純な金額換算だけでなく、移動時の快適さや手間削減など、時間的メリットも得やすくなります。忙しい人ほど、こうした無形価値の恩恵を受けやすいです。

ただし、このメリットは利用頻度が前提です。特典を使う予定が曖昧なまま申し込むと、期待とのギャップが出やすいので、申し込み前に利用計画を具体化してください。

メリット2:楽天経済圏での運用一体感を作りやすい

楽天系サービス利用が多い人にとっては、支払いとポイント管理を一体化しやすい点も魅力です。導線がまとまると、明細把握や家計管理がしやすくなり、運用の再現性が上がります。結果として、ポイント施策に振り回されにくい安定運用がしやすくなります。

初心者にもメリットはありますが、まずは基本管理ができることが前提です。通知・予算・明細確認の仕組みを作ったうえで活用するのが安全です。

デメリット1:特典を使わないと年会費負担が残る

最も大きなデメリットは、特典利用が少ない場合に年会費の負担が重く感じやすいことです。スペック比較では魅力的に見えても、実際の生活で使えない機能は価値になりません。これは上位カード選びで最も多い失敗パターンです。

対策は、申し込み前に「年間で何回使うか」を先に決めることです。回数の見込みが立たないなら、いったん見送る判断も合理的です。

デメリット2:管理項目が増えると運用疲れしやすい

上位カードでは、特典確認や最適化意識が増えるため、管理負荷を重く感じる人もいます。最初は意欲があっても、忙しくなると確認が抜け、結果として活用できなくなることがあります。使いこなせない状態が続くと、カード自体への不満が強くなりやすいです。

改善策として、最初の1か月は「最低限の3運用(通知・明細・予算)」だけに集中してください。土台が安定してから活用幅を広げる方が長続きします。

失敗しない最終判断ステップ

ステップ1:直近12か月の利用シーンを棚卸しする

最終判断では、まず過去12か月の生活実績を振り返り、特典対象シーンの回数を数えます。感覚ではなく実績ベースで見ることで、過大評価を防げます。ここが曖昧なまま進むと、発行後の後悔につながりやすいです。

比較軸を明確にしたい方は、記事3の4軸比較を活用すると整理しやすくなります。

ステップ2:運用ルールを先に決める

次に、発行後の運用ルールを先に固定します。通知設定、支払い日確認、予算上限、週次明細確認を決めておくと、運用崩れを防ぎやすいです。カードは作ってからが本番なので、運用設計を後回しにしないことが重要です。

運用の具体手順は記事2で詳しく解説しているため、併読すると立ち上げがスムーズです。

まとめ

楽天プレミアムカードは、特典利用機会が明確で、運用管理を継続できる人にとって有力な選択肢です。逆に、利用シーンが少ない人は楽天カードのままでも十分なケースが多く、無理な切り替えは不要です。

まずは過去12か月の利用実績を確認し、特典利用回数と運用負荷を具体化してから判断してください。ここまで整理できれば、納得感のある選択がしやすくなります。

Q&A

Q1. 楽天プレミアムカードは誰でも作るべきですか?

全員に最適とは限りません。特典利用機会が継続的にある人に向いています。

Q2. 年会費回収の判断はどうすればいい?

特典を年間で何回使うかを先に数える方法が有効です。回数ベースで見ると判断しやすくなります。

Q3. 迷ったらすぐ切り替えるべきですか?

迷いが強い場合は、先に現行カード運用を最適化してから再判断する方が安全です。

Q4. 向いていない人の特徴は?

特典利用機会が少ない人、管理をシンプルにしたい人は向いていない可能性があります。

Q5. 最初にやるべき運用設定は?

利用通知、支払い日リマインド、予算上限設定の3つを最優先で行ってください。

Q6. 比較で決めきれない時はどうする?

記事3の4軸(年会費・還元・特典・管理性)で候補を評価し、期限を決めて判断すると進めやすいです。

コメント